⚡ 3秒でわかるこの記事

・使いやすさは新NISA、税制メリットはiDeCo。迷ったら流動性を先に考えます。

・iDeCoは原則60歳まで引き出せないため、教育費や住宅資金が近い人は慎重に。

・本記事は情報提供であり投資助言ではありません。税制・制度は公式情報で確認してください。

はじめに

新NISAを始めると、次に気になるのがiDeCoです。どちらも老後資金づくりに役立つ制度ですが、性格はかなり違います。

新NISAは使いやすさ、iDeCoは税制優遇が魅力です。ただし、iDeCoには原則60歳まで引き出せない制約があります。この記事では、どちらを先に使うか、併用するならどう考えるかを整理します。

⚠️ 投資助言ではありません

本記事は情報提供であり、投資助言ではありません。投資信託・株式等には元本割れリスクがあります。

最終判断はご自身の責任で行い、制度・手数料・商品条件は必ず公式情報で確認してください。

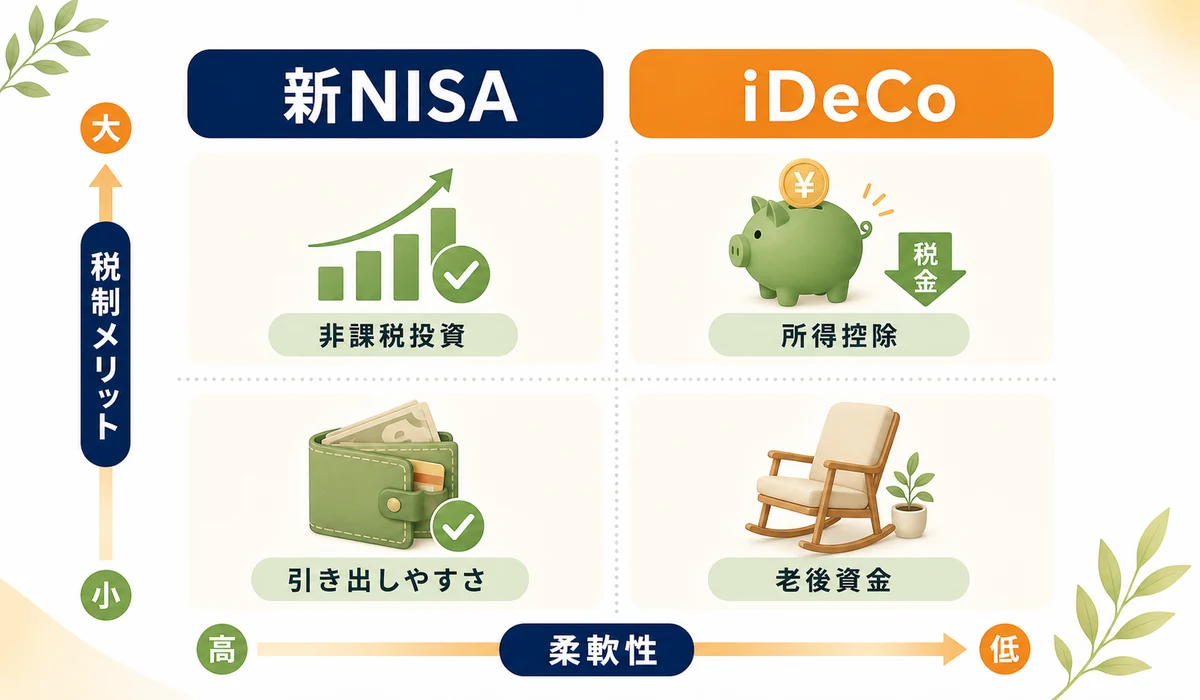

新NISAとiDeCoは目的が違う

新NISAは、投資で得た利益が非課税になる制度です。つみたて投資枠と成長投資枠を併用でき、非課税保有期間は無期限です。老後資金だけでなく、将来の資産形成全般に使いやすいのが特徴です。

iDeCoは、個人型確定拠出年金です。掛金を自分で拠出し、自分で運用し、原則60歳以降に受け取ります。掛金が所得控除になるなど税制メリットが大きい一方、途中で自由に引き出せません。

つまり、新NISAは「柔軟な資産形成」、iDeCoは「老後資金を強制的に積み立てる制度」と捉えると理解しやすいです。

新NISA vs iDeCo 比較表

優劣ではなく、目的と制約の違いを見ます。

★winnerは目的で変わります。柔軟性は新NISA、節税と老後資金の強制力はiDeCoです。

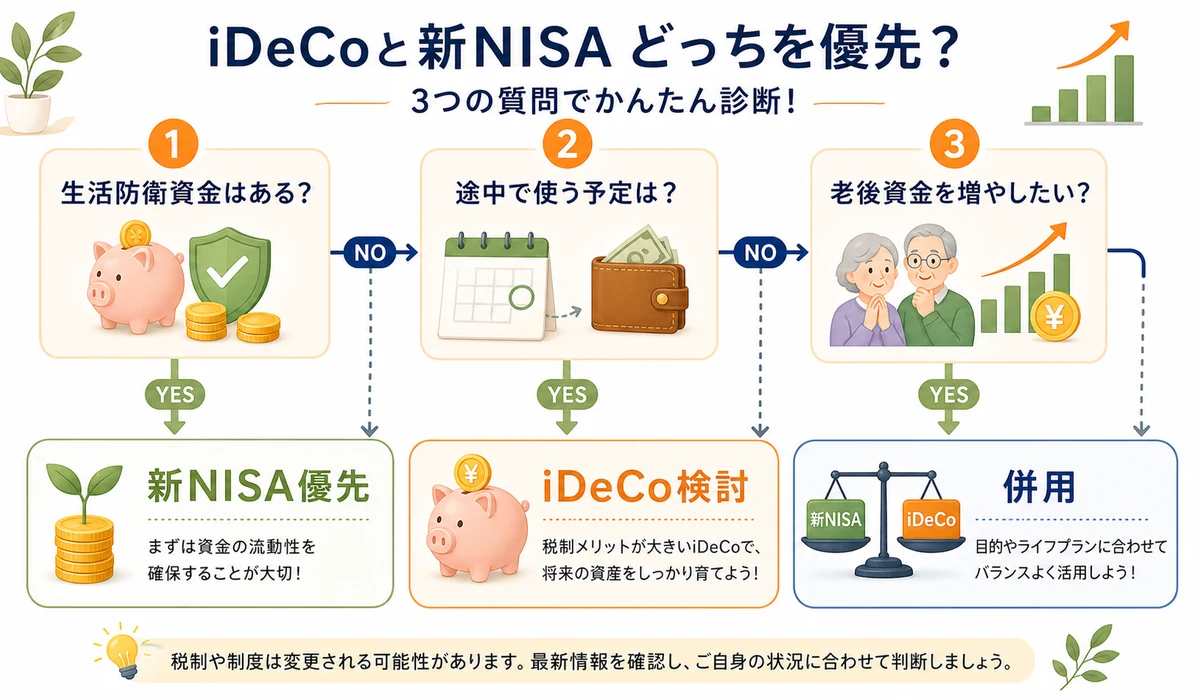

優先順位は「現金→新NISA→iDeCo」の順で考える

最初に確認すべきは、投資制度ではなく現金の余裕です。生活防衛資金がない状態でiDeCoに入れると、急な出費で困っても原則引き出せません。

そのうえで、初心者は新NISAの少額積立から始めると、値動きに慣れながら制度を理解できます。家計が安定し、老後専用に固定してもよい金額が見えたらiDeCoを検討します。

💡 迷ったときの判断軸

① 5年以内に使う予定があるお金か

② 所得控除のメリットを受けやすいか

③ 60歳まで引き出せない制約を受け入れられるか

判断前に見落としやすい視点

資産運用の記事では、制度や商品名だけを追うと判断が荒くなります。iDeCoと新NISA どっちを優先?併用の考え方で本当に見たいのは、短期的に得をしそうかではなく、家計の中で長く続けられるか、リスクを理解しているか、公式資料で条件を確認できるかです。投資は一度設定すると放置しがちなので、最初の設計がその後の行動をかなり左右します。

特に、手数料、税制、ポイント、無料枠、対象商品といった条件は変わります。この記事内の比較は、2026年6月時点で確認した公式情報をもとにした入口です。実際の申込や購入では、公式ページ、目論見書、重要事項説明、金融機関の最新案内を見て、条件が変わっていないかを確認してください。

また、比較表で優れて見える選択肢が、あなたにとって最適とは限りません。投資額、年齢、収入の安定度、家族構成、使う予定の時期で正解は変わります。迷ったら、まず金額を小さくし、理解できる範囲に絞る。これは遠回りに見えて、長期では失敗しにくい進み方です。

数字や機能より「続く運用」を見る

比較表では、料金、機能、ポイント、スペックの差が目立ちます。ただ、実際に成果を分けるのは、その後の運用です。毎月確認できるか、迷ったときに戻る基準があるか、生活リズムを壊さないか。ここを見ないと、最初は良く見えた選択肢でも途中で負担になります。

公式情報の読み方

公式情報を見るときは、トップページの宣伝文だけでなく、手数料、対象商品、注意事項、改定日を確認します。キャンペーンページは期限つきの条件が混ざるため、制度の恒久的な条件と分けて読みましょう。

家計・体調・時間の上限を先に決める

どのテーマでも、上限を先に決めると安全です。使う金額、試す期間、作業時間、入力する個人情報、体に負荷をかける量を決めておくと、迷ったときに戻れます。上限はブレーキではなく、長く続けるためのガードレールです。

比較メモを残して、未来の自分を助ける

判断した理由は、必ず短く残しておきましょう。「なぜこれを選んだか」「何を不安に感じたか」「どの公式ページを見たか」「次にいつ見直すか」を書くだけで十分です。数週間後には、最初に考えていたことを意外なほど忘れます。メモがあると、相場、体調、料金、仕事量が変わったときも、感情だけで動かずに済みます。

見直しは毎日ではなく、日付で決める

よい選択ほど、毎日気にしなくて済む形に近づきます。資産運用なら月1回または四半期に1回、健康習慣なら1〜2週間ごと、アプリや学習なら30日ごとなど、見直し日を先に決めましょう。頻繁に見すぎると、短期の変化に反応して方針がぶれます。逆に見直し日があれば、放置しすぎも防げます。

小さく試してから広げる

最初の一歩は、できるだけ小さくします。少額、短時間、少ない機能、少ないサプリ、少ないタスクから始めると、失敗しても戻しやすくなります。うまくいったら少し広げ、合わなければ理由をメモして戻す。この往復を前提にすると、選択そのものが学習になります。大きな決断を一度で当てようとするより、小さな実験を積み重ねるほうが、結果的に自分に合う方法へ近づけます。

さらに、誰かの正解をそのまま借りないことも大切です。年齢、収入、体調、家族構成、仕事量、使っているスマホやアプリは人によって違います。この記事の比較や手順は、判断を始めるための地図です。最後は、自分の制約に合わせて小さく調整し、自分用のルールに変えていきましょう。

迷いが残る場合は、選択を急がず、候補を二つまでに絞って翌日にもう一度見直します。焦らず進めます。

📝 読むだけで終わらせないチェックリスト

・今日決めることを1つに絞る

・公式ページまたは一次情報を1つ開く

・自分の上限(金額、時間、負荷、入力情報)を書く

・選んだ理由を3行でメモする

・30日後に見直す日をカレンダーに入れる

併用するときの落とし穴

併用自体は可能ですが、毎月の拠出額を増やしすぎると家計が硬くなります。制度を使い切ることより、無理なく続けることが優先です。

また、iDeCoには加入資格や掛金上限があり、職業や企業年金の有無によって条件が変わります。勤務先の制度も含めて確認しましょう。

⚠️ 税制は個別事情で変わります

所得税・住民税の負担、退職金、受取方法で有利不利が変わります。

必要に応じて税理士、FP、勤務先の制度担当へ確認してください。

今日からの併用プラン

- まず生活費6か月分など、自分なりの生活防衛資金を確保する。

- 新NISAで少額の自動積立を始め、値動きに慣れる。

- 家計が安定したら、iDeCoの加入資格と掛金上限を公式サイトで確認する。

新NISAの銘柄選びはインデックス投資の始め方、制度の入口は新NISA・成長投資枠ガイドへ。

ケース別の考え方

ケース1:20〜30代で大きな支出が近い人

結婚、住宅、教育、転職などで現金が必要になりそうなら、iDeCoより新NISAの柔軟性を優先しやすいです。老後資金も大切ですが、近い将来の資金を60歳まで固定すると家計が苦しくなることがあります。

ケース2:40代で家計が安定している人

生活防衛資金があり、教育費や住宅費の見通しも立っているなら、iDeCoの所得控除メリットを検討する価値があります。新NISAで柔軟資金、iDeCoで老後専用資金、と役割を分けると管理しやすくなります。

ケース3:自営業・フリーランス

公的年金の上乗せを自分で作る必要性が高い人ほど、iDeCoは重要な選択肢になります。ただし、収入変動が大きい場合は掛金を固定しすぎず、現金余力を厚めに残すことが先です。

30日で定着させる運用ルール

30日で判断するなら、まず家計の固定費と現金余力を見ます。次に、新NISAで毎月いくらなら続くかを決めます。最後に、iDeCoの加入資格、掛金上限、税制メリットを公式サイトで確認し、老後専用に固定できる金額だけを候補にします。

制度比較は表だけでは決まりません。家族構成、働き方、退職金、住宅ローン、教育費で優先順位が変わります。迷う場合は、新NISAを少額で始めながら、iDeCoは翌月以降に検討しても遅くありません。

うまくいかないときのリカバリー

iDeCoを始めた後に家計が苦しくなった場合、掛金変更や拠出停止などの選択肢を確認します。制度を使い続けることより、生活を壊さないことが優先です。新NISAもiDeCoも、長期で続けられる範囲に収めましょう。

よくある質問(FAQ)

Q. 初心者は新NISAとiDeCoどちらから始めるべき?

A. 流動性を重視するなら新NISAからが無難です。老後専用に固定できる余裕資金があるならiDeCoも候補です。

Q. iDeCoは本当に60歳まで引き出せませんか?

A. 原則として60歳まで引き出せません。例外は限られます。公式サイトで条件を確認してください。

Q. 併用すれば必ず得ですか?

A. 必ずではありません。家計、所得、年齢、退職金、使う予定の資金によって変わります。

Q. 専業主婦・自営業・会社員で違いますか?

A. 加入資格や掛金上限が変わります。自分の区分をiDeCo公式サイトで確認しましょう。

まとめ

新NISAとiDeCoは、どちらが上ではなく、役割が違います。まず柔軟に新NISA、余裕が出たら老後専用のiDeCo。この順番なら、家計を固めすぎずに制度を活かせます。

Data Sources

【免責事項】本記事は情報提供を目的としており、投資助言ではありません。金融商品には価格変動、為替変動、元本割れ等のリスクがあります。制度、手数料、ポイント条件、対象商品は変更されるため、最新の正確な情報は必ず公式サイト・目論見書・契約締結前交付書面等でご確認ください。